Se ratifica convenio para eliminar la doble imposición entre Japón y Colombia

¡Es oficial! se da apertura al mercado entre Japón y Colombia

El pasado viernes 03 de junio de 2022, la Corte Constitucional de Colombia examino y ratificó la aplicación de el convenio para eliminar la doble tributación entre el Estado de Japón y la República de Colombia, el cual tiene como principales puntos de desarrollo eliminar algunos impuestos sobre renta, prevenir la evasión y elusión tributarias y además acoger su protocolo reglamentario.

El acuerdo suscrito el pasado 19 de diciembre en Tokio y ratificado por la ley 2095 de 2021, entró en vigencia el pasado 01 de julio de 2021, pero hasta la fecha no había surtido efectos jurídicos, por lo que su aplicación aún estaba suspendida hasta una decisión de fondo del alto tribunal.

Dentro de los puntos a destacar del Convenio para evitar la doble imposición trae novedades en los siguientes aspectos:

Corte Constitucional de Colombia,M.P. Paola Andrea Meneses Mosquera.

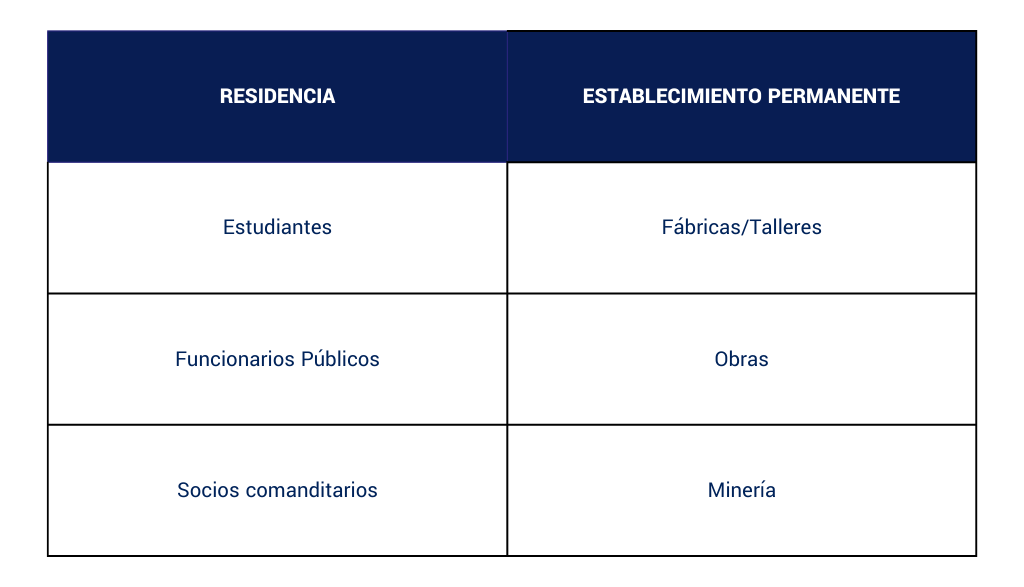

¿En qué consiste la readquisición de acciones?

La norma comercial colombiana permite que la sociedad pueda adquirir sus propias acciones siempre que, la transacción sea aprobada por la asamblea con el voto favorable de por lo menos el la mitad más una de las acciones representadas en la respectiva reunión. No obstante, la sociedad puede readquirir todas las acciones exceptuando que debe quedar en circulación (art. 396/C.Co.).

El aspecto financiero más importante, es que únicamente se puede readquirir acciones con base en utilidades líquidas o en reservas creadas para ese fin. Es decir, si las utilidades acumuladas no repartidas no superan el valor de las acciones, este es el máximo tope que se podrá pagar por la readquisición de dichas acciones, en ese sentido, si no existen utilidades no podrá haber readquisición de acciones (art. 42/L.964 de 2005).

Ahora bien, es de cuestionarse ¿se pueden readquirir acciones cuando la sociedad presenta pérdidas acumuladas, utilizando para ello sus reservas?. Lo anterior, ha sido objeto de debate desde muchos ámbitos doctrinarios y jurídicos, puesto que la SuperIntendencia de Sociedades ha establecido que sí, siempre y cuando se hayan enjugado las pérdidas que afecten el capital social, en términos del Art. 151 C.Co.

Más sin embargo, desde nuestro punto de vista podemos afirmar que la Superintedencia respecto a este asunto tiene una postura equivocada, ya que esta aplicando una norma de repartición de utilidades a una situación fáctica completamente distinta, que es la readquisición de acciones; realizando una aplicación errónea de la norma.

De lo anterior, se puede concluir que al estar la postura abierta y presta al debate, la decisión que se tome dependerá de cada circunstancia de la sociedad en particular, por lo que se debe hacer un análisis profesional muy detallado en materia societaria, corporativa y tributaria para decidir el rumbo a tomar, siempre teniendo presente que la opción existe y puede ser atractiva en ciertos casos para la empresa que desee optimizar su tributación.

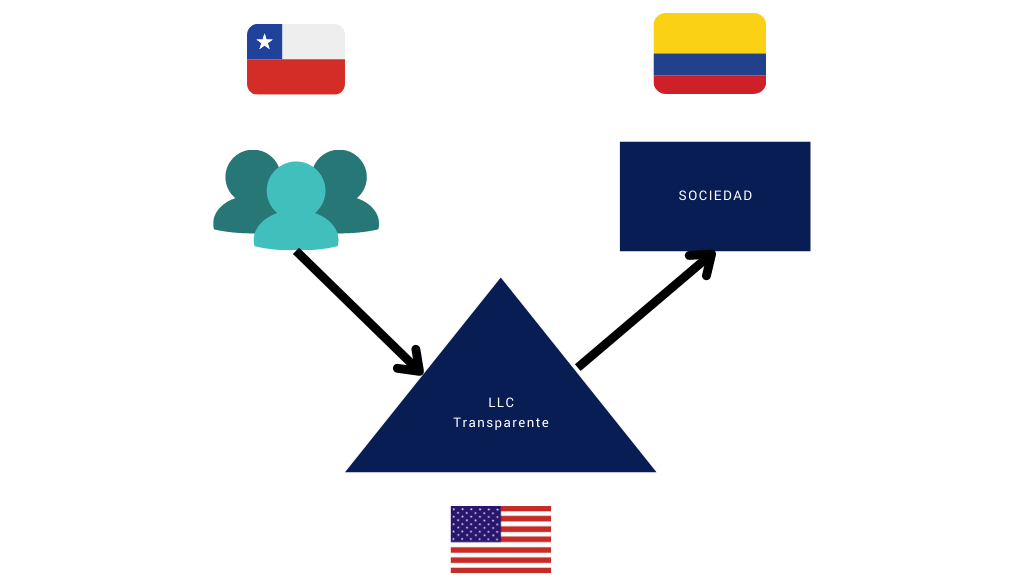

«Partnership Report» en los convenios de doble imposición

El punto de partida para comprender este análisis, es tomar en cuenta el ejemplo que se plantea a continuación, donde una sociedad chilena, cuyos accionistas son personas naturales, constituyen un tipo societario en USA, denominado LLC (cuyos beneficios es que se considera un vehículo transparente), que a su vez es el único accionista de la sociedad colombiana.

En el ejemplo planteado, la sociedad colombiana pretende repartir sus dividendos con destino final a los accionistas en Chile, para ello los reparte por medio de la LLC, donde no van a estar gravados al ser considerada esa sociedad como un vehículo transparente y por lo anterior transmitir sin ningún tipo de tributación los dividendos a lo accionistas chilenos.

El anterior ejemplo es lo que se conoce como «Partnership Report», situación que la OCDE a través de sus comentarios ha catalogado como la tributación de los vehículos transparentes a través de los Convenios de Doble Imposición; afirmando que si se pretende hacer pasar capital por medio de un vehículo transparente, este no puede dejarse sin tributación y por el contrario en su lugar de destino deben pagar los aportes correspondientes.

Así las cosas, dentro del ejemplo planteado, los dividendos deben tributar en Chile, en cabeza de sus accionistas, sin importar que se transfieran por medio del vehículo transparente.

Sin embargo, de lo anterior resulta interesante que la OCDE permite aplicar los convenios de doble imposición, queriendo decir con ello que los dividendos en cabeza de la sociedad colombiana, que se repartan por medio de la LLC, pueden ser sujetos de reducir su tarifa de tributación por medio del Convenio de Doble Imposición entre Chile-Colombia.