Becas por impuestos: beneficios tributarios a los patrocinios para deportistas

El Ministerio del Deporte, por medio del Decreto 985 del pasado 13 de junio de 2022, estableció la reglamentación para que las personas naturales o jurídicas puedan obtener descuentos o beneficios en el impuesto sobre la renta y complementarios si celebran convenios con el Ministerio del Deporte para otorgar becas de estudio y manutención a deportistas talento o reserva deportiva.

¿Qué incluye el beneficio?

El Ministerio del Deporte emitirá a favor de los empresarios que decidan implementar este programa, títulos negociables para el pago del impuesto sobre la renta con base en los montos totales que invierta en el programa, que permitirán descontar un máximo del 30% del valor total del impuesto.

¿Cómo lo puedo implementar?

a. La celebración del convenio con el Ministerio del Deporte y en concordancia con las normas aplicables.

b. Asignación de la beca al deportista beneficiario.

c. La certificación emitida por el supervisor del Convenio que dé cuenta de los recursos invertidos por el oferente.

¿Qué aportes se puede realizar?

Partiendo del decreto reglamentario, se pueden realizar dos tipos de aportes:

- En dinero, caso en el cual se deben canalizar a través del sistema financiero.

- En especie, caso en el cual el valor del aporte será el menor entre el valor comercial y el costo fiscal del bien o servicio donado.

Responsabilidad Social Empresarial

Señala el Ministro de Hacienda José Manuel Restrepo que este programa permite «promover la integralidad deportiva que garantice inclusión y principalmente el desarrollo académico de nuestros deportistas” y con ello fomentar la responsabilidad que cada compañía tiene con su entorno y la sociedad en la que convive.

Corte Suprema fija los requisitos para configurar una sustitución patronal en Colombia

La Corte Suprema de Justicia, en su sala de casación laboral ha establecido dentro de su jurisprudencia más reciente los requisitos y obligaciones que se generan a propósito de la sustitución de empleadores en los términos del artículo 67 del CST, recalcando que la sustitución no depende de la vigencia de un contrato de trabajo, si no de que se continúe con la prestación del servicio en las mismas condiciones que se venían dando.

Elementos para que se configure la existencia de una obligación patronal:

- Cambio de titularidad de la organización productiva: Esta figura comprende una subrogación de un empresario a otro, en cuanto a los derechos y acreencias laborales de sus trabajadores y se puede dar por medio de compraventa, arrendamiento o traspaso del negocio a cualquier título, u operaciones de reorganización empresarial, como las fusiones, adquisiciones, absorciones, liquidación con traspaso de bienes, etc.

- Se mantengan los medios que hacen parte de la empresa: Es decir, se sigan conservando el personal, el patrimonio y los medios técnicos que poseía la empresa por sustituir y se enfoquen en el desarrollo de la misma actividad económica.

- La continuidad de la prestación de servicio por parte del trabajador: Este requisito no hace referencia a la continuidad de un nuevo contrato como tal, sino que estipula que la prestación efectiva del servicio del trabajador dentro de la empresa se de bajo las mismas condiciones que se venia generando.

Los anteriores elementos configuran una efectiva sustitución laboral, que como consecuencia generará que el empleador que sustituya asuma todas las obligaciones que tenían con sus trabajadores y le permitirán al empleado gozar de su antigüedad laboral y las garantías ya adquiridas.

Finalmente, la corte recalca que cualquier acuerdo de voluntades sobre una sustitución patronal que no contenga estos tres elementos no se puede considerar como tal y no gozará de efectos jurídicos.

CSJ S.laboral, Sent. SL-13992022 M.P. Iván Mauricio Lenis Gómez

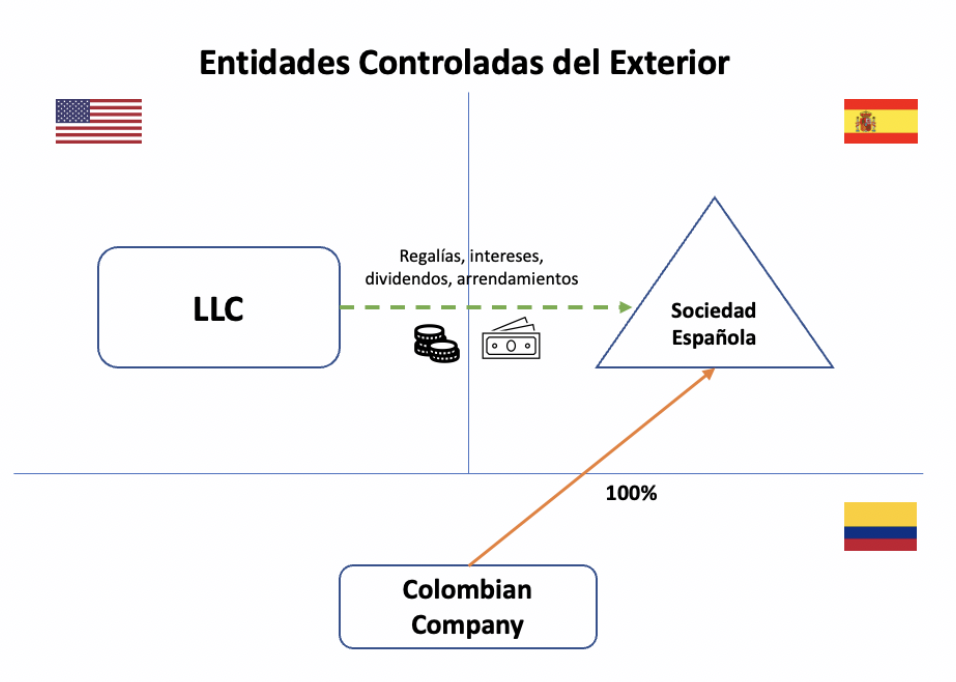

Régimen de entidades controladas del exterior (ECE)

Con la Ley 1819 de 2016 en Colombia se incorporaron las normas contra la Elusión y Diferimiento Fiscal, así como el desconocimiento de formas jurídicas artificiosas y abusivas que atenten en contra del erario público, para aquellos contribuyentes del impuesto sobre la renta y complementarios que percibieran ingresos a través de vehículos del exterior.

¿En qué consiste el régimen ECE?

Implica el reconocimiento de ingresos en la renta en Colombia que perciben aquellas entidades del exterior controladas por los residentes fiscales en Colombia en el mismo período gravable en que los recibe la entidad extranjera, los cuales, sean derivados de las siguientes rentas pasivas:

- dividendos.

- regalías.

- intereses.

- arrendamientos o enajenación de bienes inmuebles.

- ingresos provenientes de la prestación de servicios técnicos, asistencia técnica, administrativos, consultoría.

¿A quiénes les aplica el régimen ECE?

Cuando sea posible acreditar la vinculación económica de forma directa o indirecta a la Entidad del Exterior, deberán reconocer los ingresos por rentas pasivas en el instante en que la Entidad del Exterior percibe el ingreso aquellos residentes fiscales colombianos que tengan, directa o indirectamente, una participación igual o superior al 10% en el capital o en los resultados de la Entidad Controlada del Exterior.